Учет арендных платежей требует соблюдения нормативных требований и правильного отражения в бухгалтерской и налоговой отчетности. Рассмотрим порядок учета этих расходов.

Содержание

Виды арендных расходов

- Аренда помещений (офисных, складских, торговых)

- Аренда оборудования и техники

- Аренда транспортных средств

- Лизинг (финансовая аренда)

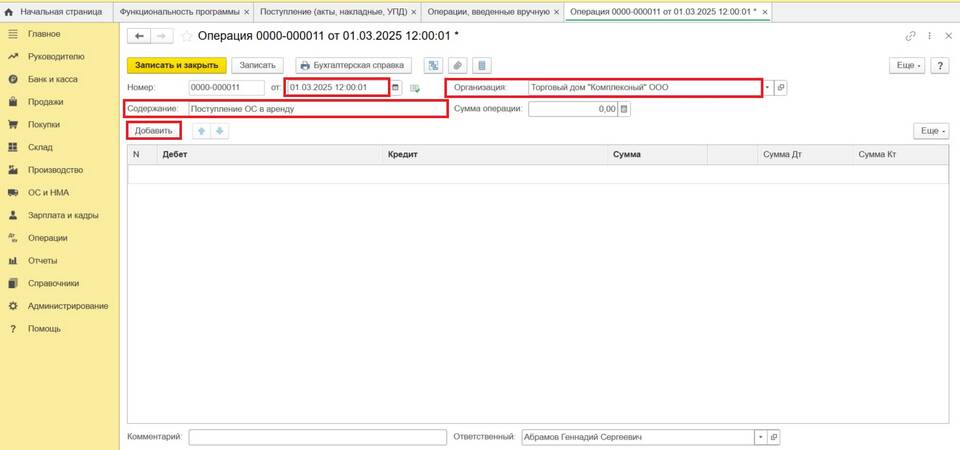

Бухгалтерский учет арендных платежей

| Тип аренды | Счет дебета | Счет кредита |

| Аренда офиса | 26 (Общехозяйственные расходы) | 60 (Расчеты с поставщиками) |

| Аренда склада | 44 (Расходы на продажу) | 60 |

| Аренда оборудования | 20 (Основное производство) | 60 |

Налоговый учет арендных расходов

Для ОСНО

- Отнесение на расходы текущего периода

- Равномерное распределение при предоплате

- Подтверждение первичными документами

Для УСН "Доходы минус расходы"

- Учет в момент фактической оплаты

- Включение в книгу учета доходов и расходов

- Наличие договора и актов приема-передачи

Первичные документы

- Договор аренды с указанием суммы и сроков

- Акт приема-передачи объекта аренды

- Счет на оплату

- Акт выполненных работ/оказанных услуг

- Платежные документы

Особые случаи

| Ситуация | Порядок учета |

| Авансовый платеж | Учет по мере наступления периода аренды |

| Коммунальные платежи | Дополнительные расходы по аренде |

| Ремонт арендованного помещения | Капитальные вложения или текущие расходы |

Ошибки при учете аренды

- Несвоевременное отражение расходов

- Отсутствие первичных документов

- Неправильное распределение между периодами

- Неучет НДС в составе платежей

Заключение

Правильное отражение арендных расходов требует внимания к документальному оформлению и соблюдения принципа соответствия доходов и расходов. Грамотный учет позволяет оптимизировать налоговую нагрузку и избежать претензий контролирующих органов.