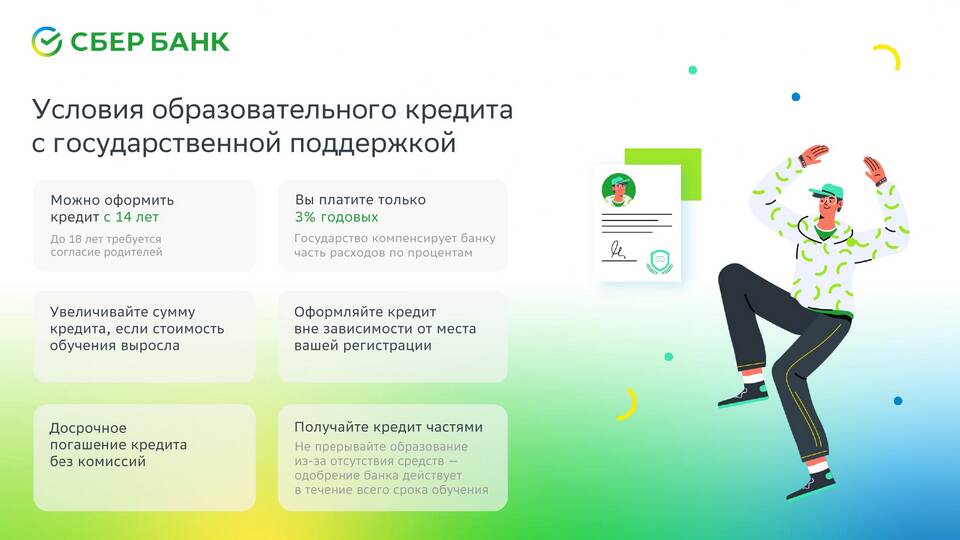

Рост стоимости кредитных продуктов Сбербанка обусловлен комплексом экономических и регуляторных факторов. Рассмотрим ключевые причины изменений условий кредитования.

Содержание

Основные причины повышения ставок

- Изменение ключевой ставки ЦБ РФ

- Рост стоимости фондирования для банка

- Увеличение рисков на кредитном рынке

- Изменения в нормативном регулировании

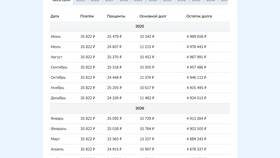

Влияние ключевой ставки

| Период | Значение ключевой ставки | Средняя ставка по кредитам |

| Начало года | 7.5% | 12.9% |

| Текущий период | 10.5% | 15.7% |

Факторы удорожания кредитов

Основные составляющие роста:

- Повышение ставок на международных рынках

- Увеличение резервов на возможные потери

- Рост операционных расходов банка

- Изменения в системе страхования вкладов

Виды кредитов с наибольшим ростом

- Потребительские без обеспечения (+3.2 п.п.)

- Автокредиты (+2.8 п.п.)

- Ипотечные кредиты (+1.5 п.п.)

- Кредитные карты (+4.1 п.п.)

Прогноз на ближайшие месяцы

| Фактор | Возможное влияние |

| Инфляционные ожидания | Дальнейший рост ставок |

| Валютные колебания | Повышение стоимости ресурсов |

| Изменение спроса | Коррекция условий для отдельных продуктов |

Как снизить переплату по кредиту

- Оформить кредит с фиксированной ставкой

- Использовать программы господдержки

- Выбрать более длительный срок кредита

- Рассмотреть предложения других банков

Рост ставок по кредитам Сбербанка отражает общую ситуацию на финансовом рынке. Клиентам рекомендуется тщательно анализировать условия кредитования и рассматривать альтернативные варианты привлечения средств.