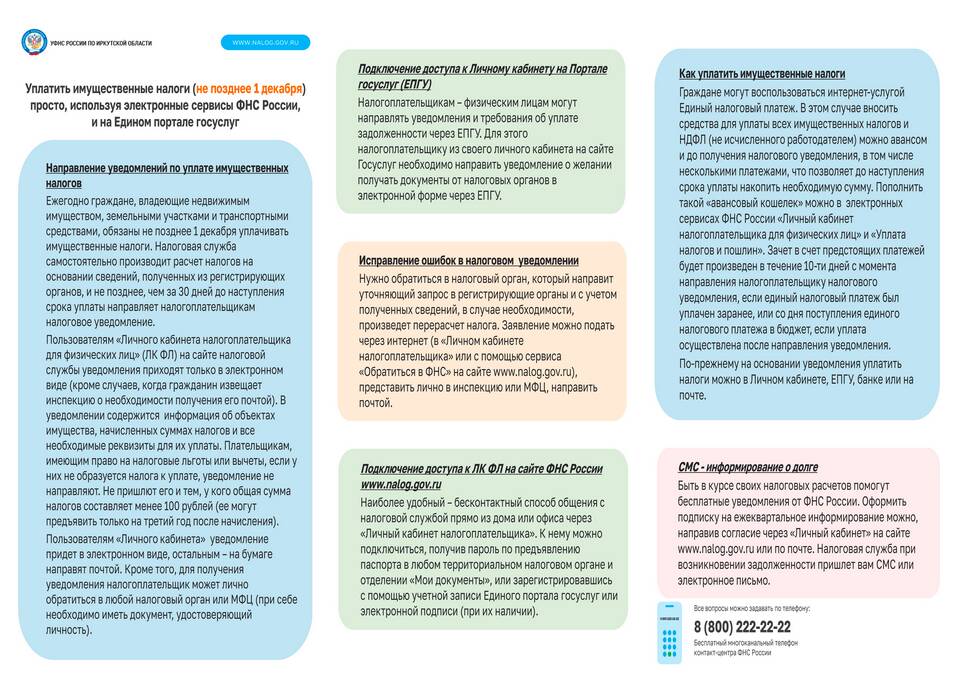

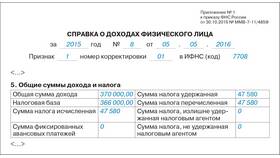

Сумма исчисленного авансового платежа представляет собой предварительную расчетную величину налогового обязательства, подлежащую уплате в бюджет до окончания налогового периода.

Содержание

Определение понятия

Когда применяются авансовые платежи

- Налог на прибыль организаций

- Налог по упрощенной системе налогообложения

- Единый сельскохозяйственный налог

- Налог на имущество организаций

- Транспортный налог

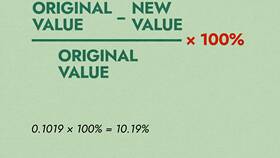

Как рассчитывается сумма

| Метод расчета | Описание |

| По фактической прибыли | Исходя из реальных доходов и расходов за отчетный период |

| По предыдущим периодам | На основе данных за аналогичный период прошлого года |

| Пропорционально | Равными долями в течение налогового периода |

Порядок исчисления

- Определение налоговой базы за отчетный период

- Применение соответствующей налоговой ставки

- Вычет ранее уплаченных авансовых платежей

- Определение окончательной суммы к уплате

Сроки уплаты

| Налог | Сроки уплаты авансов |

| Налог на прибыль | Ежемесячно или ежеквартально |

| УСН | До 25 числа месяца после отчетного квартала |

| ЕНВД | До 25 числа следующего месяца |

Важные особенности

- Авансовые платежи учитываются при расчете итоговой суммы налога

- Неуплата влечет начисление пени

- Возможен перерасчет при изменении финансовых показателей

- Для некоторых категорий налогоплательщиков предусмотрены льготы

Ответственность за нарушения

При несвоевременной уплате авансовых платежей налогоплательщику могут быть начислены:

- Пени за каждый день просрочки

- Штраф в размере 20% от неуплаченной суммы

- При умышленном уклонении - штраф 40% от суммы

Заключение

Сумма исчисленного авансового платежа является важным элементом налоговой системы, позволяющим равномерно распределить налоговую нагрузку в течение года. Правильное понимание принципов ее расчета и своевременная уплата помогают налогоплательщикам избежать финансовых санкций и поддерживать стабильные отношения с налоговыми органами.