Сумма исчисленного НДФЛ представляет собой предварительно рассчитанную величину налога на доходы физических лиц, которая определяется налоговым агентом до применения налоговых вычетов.

Содержание

Определение и назначение

Исчисленный НДФЛ - это налоговая база, умноженная на соответствующую налоговую ставку. Данный показатель отражает сумму налога, которая должна быть удержана с дохода физического лица при отсутствии льгот и вычетов.

Основные характеристики

- Рассчитывается налоговым агентом (работодателем)

- Определяется до применения налоговых вычетов

- Указывается в налоговой отчетности

- Используется для контроля правильности расчетов

Как рассчитывается исчисленный НДФЛ

| Показатель | Формула расчета |

| Налоговая база | Сумма всех облагаемых доходов |

| Исчисленный НДФЛ | Налоговая база × Ставка НДФЛ |

| НДФЛ к уплате | Исчисленный НДФЛ - Налоговые вычеты |

Пример расчета

- Заработная плата сотрудника: 50 000 рублей

- Налоговая база: 50 000 рублей

- Исчисленный НДФЛ (13%): 50 000 × 0,13 = 6 500 рублей

- Применен стандартный вычет: 1 400 рублей

- НДФЛ к уплате: (50 000 - 1 400) × 0,13 = 6 318 рублей

Отражение в отчетности

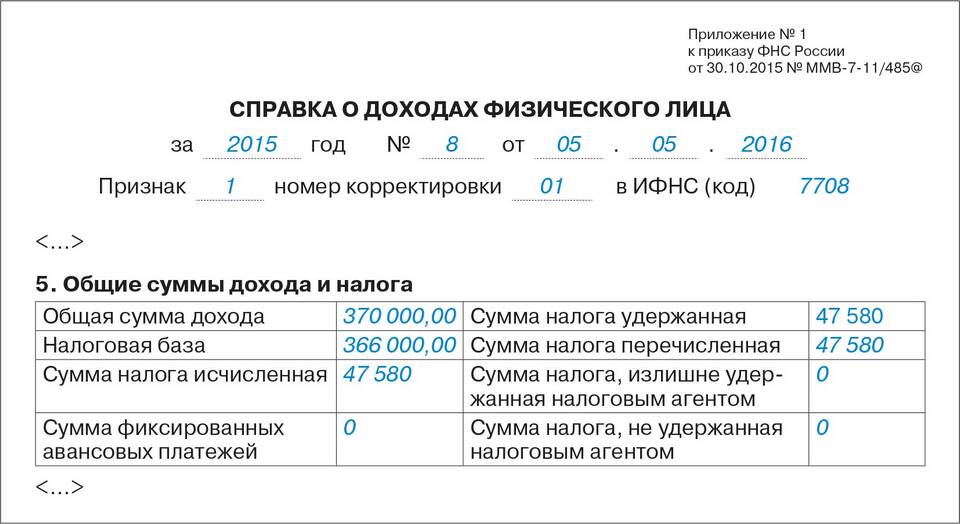

- Форма 2-НДФЛ: указывается в справке

- Форма 6-НДФЛ: отражается в расчете

- Декларация 3-НДФЛ: используется при самостоятельном расчете

Правильное определение суммы исчисленного НДФЛ важно для корректного ведения налогового учета и соблюдения законодательных требований при расчетах с бюджетом.