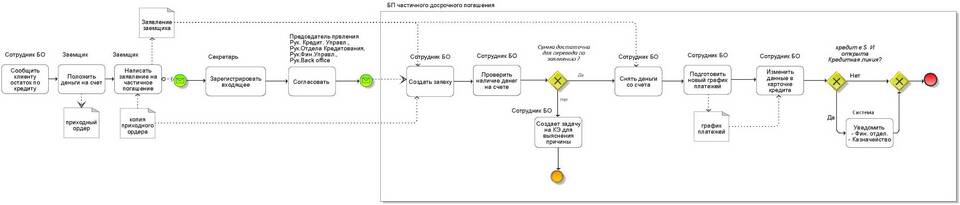

Досрочное погашение кредита существенно влияет на финансовые показатели банка, уменьшая его ожидаемую прибыль от процентных платежей.

Содержание

Финансовые последствия для банка

Основные последствия досрочного погашения

| Аспект | Влияние на банк |

| Процентный доход | Сокращение запланированной прибыли |

| Ликвидность | Неожиданный приток денежных средств |

| Портфель кредитов | Уменьшение объема активов |

| Планирование | Необходимость перераспределения средств |

Меры банков для минимизации потерь

- Введение комиссий за досрочное погашение

- Ограничение сроков досрочного погашения

- Установление моратория на досрочное погашение

- Разработка гибких условий рефинансирования

Как банки компенсируют потери

| Способ компенсации | Механизм действия |

| Комиссии | Фиксированный платеж или процент от суммы |

| Повышенные ставки | При оформлении новых кредитов |

| Скрытые условия | В договорах новых заемщиков |

Позитивные стороны для банка

- Снижение кредитного риска

- Улучшение показателей ликвидности

- Возможность выдать новый кредит

- Уменьшение резервов на возможные потери

Законодательное регулирование

- Право заемщика на досрочное погашение

- Запрет на комиссии за досрочное погашение

- Требование уведомления за 30 дней

- Ограничение моратория до 6 месяцев

Стратегическое значение

Несмотря на краткосрочные потери, банки рассматривают досрочное погашение как показатель финансовой стабильности заемщика, что может улучшить его кредитную историю и увеличить шансы на одобрение новых кредитов.