| Тип расчета | Формула |

| Выделение НДС из суммы | Сумма × 20 / 120 |

| Начисление НДС на сумму | Сумма × 0,20 |

| Сумма с НДС | Сумма × 1,20 |

| Параметр | Значение |

| Цена без НДС | 10 000 руб. |

| НДС 20% | 10 000 × 0,20 = 2 000 руб. |

| Цена с НДС | 10 000 + 2 000 = 12 000 руб. |

| Параметр | Значение |

| Сумма с НДС | 24 000 руб. |

| НДС 20% | 24 000 × 20 / 120 = 4 000 руб. |

| Сумма без НДС | 24 000 - 4 000 = 20 000 руб. |

- При экспорте товаров применяется ставка 0%

- Для отдельных товаров (детские, медицинские) - ставка 10%

- При переходе с УСН на ОСНО - особый порядок расчета

- Для авансовых платежей - расчет на дату получения аванса

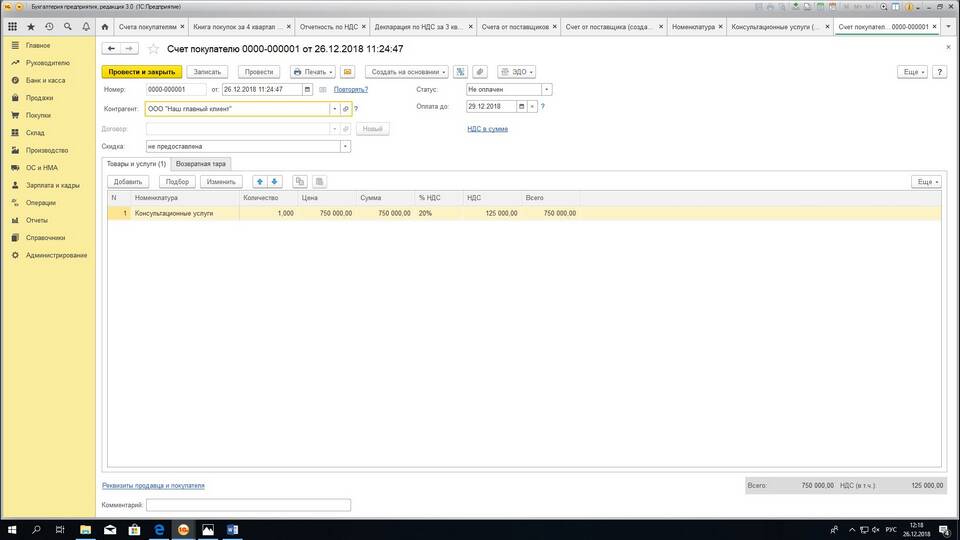

| Операция | Дебет | Кредит |

| Начисление НДС | 90.3 | 68.02 |

| Учет входного НДС | 19 | 60 |

Важные нюансы

- НДС начисляется в момент отгрузки товаров или оказания услуг

- Счет-фактура должна быть выставлена в течение 5 дней

- Налоговый период по НДС - квартал

- Декларация подается до 25 числа месяца, следующего за кварталом

Для проверки расчетов можно использовать онлайн-калькуляторы НДС или специализированные бухгалтерские программы. Особое внимание следует уделять правильному оформлению первичных документов.